Superbonus 110%: ulteriore proroga al 15 aprile per invio comunicazione all’AdE per cessione credito e sconto

- 31 Marzo 2021

- 0

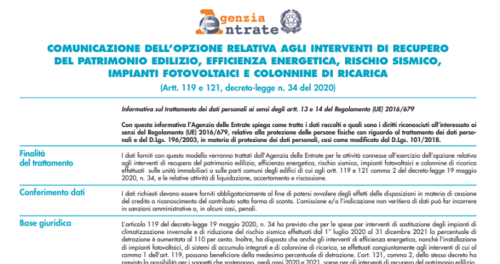

Ulteriormente prorogato al 15 aprile 2021 il termine per l’invio della comunicazione all’Agenzia delle Entrate delle opzioni per l’utilizzo dei Superbonus tramite cessione del credito d’imposta o sconto in fattura, relativamente alle spese sostenute nel 2020.

Sempre entro il 15 aprile dovranno essere inviate eventuali richieste di annullamento o comunicazioni sostitutive di comunicazioni inviate dal 1° al 15 aprile 2021, relativamente alle spese sostenute nel 2020.

Il rinvio è stato disposto dall’Agenzia delle Entrate con il Provvedimento n. 83933 del 30 marzo 2021 e si lega, così è precisato nelle motivazioni del documento, alla proroga del termine per la predisposizione della dichiarazione dei redditi precompilata al 10 maggio 2021, disposta dal DL 41/2021 (cd. Decreto Sostegni).

La proroga per la comunicazione all’AdE dell’opzione per la cessione del credito o per lo sconto sul corrispettivo vale esclusivamente per le spese sostenute nel 2020.

Resta fermo, quindi, che, in linea generale il termine d’invio della suddetta comunicazione è fissato al 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto ai bonus fiscali per i quali è riconosciuta la possibilità di utilizzo alternativo alla detrazione, ai sensi dell’art.121 del DL 34/2020, convertito con modifiche in legge 77/2020.