Nuove istruzioni e specifiche tecniche del modello di comunicazione opzione sconto e/o cessione – Provv. Agenzia delle Entrate n. 196548 del 20 luglio 2021

- 21 Luglio 2021

- 0

L’Agenzia delle Entrate, con Provvedimento Prot. n. 2021/196548 del 20 luglio 2021 ha aggiornato le istruzioni per la compilazione del modello per la comunicazione delle opzioni per lo sconto in fattura o la cessione del credito, relative al Superbonus 110% e alle altre detrazioni spettanti per gli interventi edilizi, nonché le relative specifiche tecniche per la trasmissione telematica dello stesso, valide a decorrere dal 21 luglio 2021.

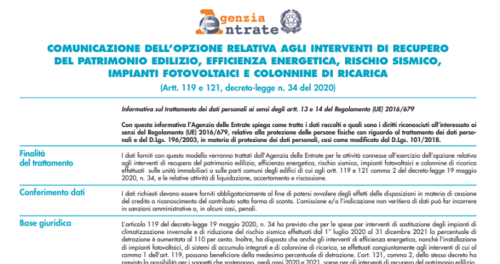

Si specifica che, il modello di comunicazione rimane quello già approvato con il Provvedimento del Direttore dell’Agenzia delle Entrate del 12 ottobre 2020 n. 326047 denominato “Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica”, e come stabilito dallo stesso la comunicazione deve essere inviata entro il 16 marzo dell’anno successivo a quello di sostenimento delle spese per cui viene esercitata l’opzione.

Tra le modifiche alle istruzioni di compilazione del modello si sottolinea che:

- diventa facoltativo, nel caso in cui siano state barrate le caselle Superbonus o Sismabonus, per gli interventi trainati n. 19, 20 e 28, la compilazione della sezione “Asseverazione efficienza energetica” (se l’intervento trainante riguarda il Sismabonus). Resta necessario, invece, il visto di conformità (pagina 3);

- nel quadro A “Intervento”, all’espressione “colonnine di ricarica” sono aggiunte le parole “ovvero di eliminazione delle barriere architettoniche” (pagina 3);

- nella tabella degli interventi è inserito il n. 28, “Eliminazione delle barriere architettoniche (solo interventi trainati dal 2021)” (pagina 4);

- il quadro B “Dati catastali identificativi dell’immobile oggetto dell’intervento” è stato modificato in modo da accogliere alcuni limiti di spesa diversi (aumentanti del 50%) stabiliti per determinati interventi realizzati su fabbricati danneggiati da eventi sismici.

Le modifiche si sono rese necessarie a seguito delle modifiche normative che hanno riguardato la disciplina del cd. Superbonus e, nello specifico, anche l’estensione dell’aliquota di detrazione al 110% agli interventi di rimozione delle barriere architettoniche di cui all’art. 16-bis, comma 1, lettera e), del DPR n. 917/1986 se eseguiti congiuntamente ad almeno uno degli interventi da “Super Ecobonus” o “Super Sismabonus”.